I bambini sono una grande risorsa nella vita dei genitori e alti quanto l’onere finanziario può essere per alcune famiglie: i bambini sono un investimento per il futuro, indipendentemente dal fatto che questo sia visto da una prospettiva sociale o puramente economica. Per molti genitori, una parte importante di questo investimento è il risparmio anticipato di somme di piccole e medie dimensioni al fine di fornire alla prole un certo sostegno finanziario per la formazione, lo studio o la guida di una licenza. Spesso si tratta di libretti di risparmio o conti di risparmio con tassi di interesse relativamente bassi.

Ciò che molti genitori non sanno è che i bambini e persino i bambini in Germania possono aprire e gestire i conti di deposito diurni e diurni per lo più alti interessi. Ciò non solo ha vantaggi in termini di rendimento, ma consente anche ai genitori di utilizzare le generose indennità esentasse del bambino di oltre 9000 EUR per persona all’anno. Per quanto possa sembrare bello, l’apertura e l’uso di tali account per bambini nella pratica è spesso irregolare.

Un esempio: la famiglia di modelli di investitori critici

Il signor Max Rendite e sua moglie Ruth Rendite sono sposati e hanno due figli. Mentre l’uomo figlio ha già 12 anni, la figlia di 8 anni della famiglia gode ancora della sua protezione da cucciolo. Il signor Rendite e sua moglie hanno un capitale considerevole di 350.000 euro. Sfortunatamente, la coppia ha già esaurito la somma forfettaria del risparmiatore pari a 1.602 EUR (a partire dal 2014), in modo che l’imposta sulle plusvalenze attualmente del 26,375% (incluso il supplemento di solidarietà più eventuali tasse ecclesiastiche) sia dovuta su tutti i redditi da investimenti superiori a tale importo.

Rendite, che si sente principalmente responsabile degli investimenti finanziari della famiglia, ha parcheggiato l’intera attività finanziaria a causa della mancanza di tempo in un conto in contanti con un interesse dell’1,50% all’anno. La banca deduce l’imposta sulle plusvalenze, inclusa la maggiorazione di solidarietà di 962,16 EUR, dagli interessi pagati alla fine dell’anno dopo aver tenuto conto della somma forfettaria del risparmiatore. Ma questa detrazione fiscale non dovrebbe essere se la famiglia distribuisse i propri beni alla prole in uno o più conti di deposito giornalieri o a tempo determinato.

Minori con generose agevolazioni fiscali al momento del risparmio

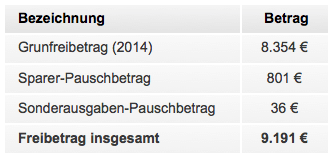

Molti genitori credono ancora che i loro figli non abbiano diritti e doveri speciali a causa della loro minoranza e della mancanza di reddito in termini di investimenti e tasse. In effetti, l’ufficio delle imposte tratta i minori (bambini, ragazzi o adolescenti) come qualsiasi altro risparmiatore. Di conseguenza, anche un figlio minore ha diritto alle stesse indennità (per i valori attuali, vedere la tabella seguente).

Con un tasso di interesse ipotizzato dell’1,50%, fino a 612.733 EUR potrebbero teoricamente essere investiti nel conto di un bambino, senza che il titolare del conto minorenne debba pagare le tasse. Ad un tasso di interesse del 2,00% sarebbe ancora 459.550 EUR e al 2,50% sarebbe anche un impressionante 367.640 EUR. Ma attenzione, questa è una considerazione puramente teorica, poiché in pratica ci sono spesso restrizioni imposte dalle regole dell’assicurazione sanitaria (vedere la sezione "Ostacoli nell’investimento per i bambini").

Prevenire la detrazione fiscale tramite certificato di non valutazione

Come di consueto con i conti di risparmio, è anche possibile inserire un ordine di esenzione per i conti gestiti da minori al fine di impedire il pagamento dell’imposta forfettaria per interessi attivi fino a 801 EUR (somma forfettaria di risparmio). Se sono presenti più account, può anche essere sensato distribuire la somma forfettaria di risparmio tra i vari sistemi di risparmio.

Davvero interessante è l’investimento nel nome del bambino, ma solo attraverso il cosiddetto certificato di non valutazione, spesso chiamato solo certificato NV. Ciò può essere richiesto presso l’ufficio delle imposte competente nel luogo di residenza (vedi modulo NV 1A "Domanda di rilascio di un certificato di non valutazione (NV)") e dopo l’invio alla banca garantisce che la banca non effettui più alcuna detrazione dal reddito da interessi. Il prerequisito per questo, tuttavia, è che è improbabile che il titolare del conto (nel nostro caso il figlio) generi alcun reddito superiore all’indennità di base (attualmente 8.354 EUR) nell’anno di riferimento. Se, contrariamente alle aspettative, il reddito è superiore a tale importo, deve essere preparata una dichiarazione dei redditi per il minore e l’eventuale imposta non pagata pagata. La cosa bella di un certificato NV è che è valido per 3 anni e, una volta depositato nell’originale presso la banca, significa che per questa volta non viene pagata alcuna ritenuta d’acconto finale. Inoltre, il classico ordine di esenzione è quindi superfluo.

Ma attenzione, il certificato NV impedisce solo il pagamento della ritenuta alla fonte a partire dalla data della banconota. Inoltre, ogni banca richiede il proprio originale, in modo che nel caso di più conti, un numero corrispondente di copie dovrebbe essere richiesto durante l’applicazione. Alcuni uffici fiscali controllano inoltre più o meno da vicino se il denaro investito appartiene realmente al minore e viene investito nel loro interesse. In caso di dubbi, allegare il contratto di regalo informale con la domanda di certificato NV al fine di rendere credibile l’investimento per il minore presso l’ufficio delle imposte (vedere "Ostacoli nell’investire nei bambini").

L’investimento ottimizzato della nostra famiglia di modelli

La nostra famiglia modello potrebbe risparmiare denaro ridistribuendo abilmente i loro beni e sfruttando le indennità dei figli. Ad esempio, sarebbe possibile trasferire la prole come parte di una donazione e ciascuno di questi importi come Deposito fisso di 1 anno all’1,80% investire nel suo nome. In questo caso, i genitori dovrebbero essere iscritti come persone autorizzate, poiché i due figli hanno solo una capacità giuridica limitata. Idealmente, i genitori richiederebbero anche un certificato di non valutazione dall’ufficio delle imposte e lo presenterebbero quando aprono i conti di deposito a tempo determinato per i bambini.

Con una tale distribuzione dell’investimento finanziario, la famiglia genererebbe un reddito da interessi di 5.980 EUR all’anno, che rimarrebbero completamente esenti da imposte a causa dell’esenzione dai genitori (importo forfettario dei risparmiatori di 1.602 EUR) e dei certificati NV dei bambini. Rispetto alla situazione iniziale, ciò corrisponde a un risparmio di 962,16 EUR e quindi a un aumento del rendimento dello 0,27% (962,16 EUR / 350.000 EUR = 0,0027). Per inciso, con un tale spostamento, potrebbe essere logico ottimizzare l’ammontare dell’investimento dei genitori in modo tale che non facciano ancora pieno uso della somma forfettaria dei risparmiatori di 1.602 EUR, poiché il futuro aumento di ricchezza si verifica principalmente per i genitori e non per i bambini, in modo che una piccola riserva nell’indennità certamente non fa male. Nel nostro esempio, invece, abbiamo ottimizzato il saldo residuo dei genitori di 106.800 EUR per sfruttare appieno la somma forfettaria del risparmiatore.

Mr. and Mrs. ritornano e i loro figli non sarebbe certamente diventato una famiglia milionaria dall’oggi al domani con questo investimento ottimizzato, ma potrebbe certamente farlo nel corso degli anni un po ‘ Risparmia euro. Vale anche la pena, maggiore è la ricchezza e maggiori sono i tassi di interesse attuali. Questa costellazione può anche avere senso in vista di un’eredità successiva, poiché l’uso anticipato dell’assegno esentasse (attualmente 400.000 euro per genitore e figlio ogni 10 anni) può successivamente evitare tasse elevate, specialmente per le famiglie benestanti, come parte di una possibile eredità. Per le famiglie con importi relativamente piccoli di denaro, tuttavia, spesso ha poco senso passare ai bambini. Un limite di circa 200.000 euro può essere visto qui come un limite, dal quale i genitori dovrebbero pensare a ottimizzare i propri investimenti.

Ostacoli quando si investe nei bambini: a cosa dovresti prestare attenzione

Investire per o per conto dei propri figli (ad es. Nel contesto di un conto di denaro contante) offre chiari vantaggi fiscali, ma allo stesso tempo non è del tutto privo di ostacoli. Dobbiamo tornare un po ‘indietro. I genitori hanno il dovere di prendersi cura dei propri figli, che comprende la cura personale (ad es. Istruzione e cura) e l’assistenza patrimoniale. L’assistenza sanitaria è chiaramente regolata dal Codice Civile e alla fine descrive principalmente l’obbligo dei genitori di gestire la ricchezza a beneficio dei propri figli. La cessione di questi beni da parte dei genitori è possibile solo in misura molto limitata. Quindi dice dentro § 1642 BGB: "I genitori devono investire il denaro del bambino, che è soggetto alla sua amministrazione, in conformità con i principi della gestione della ricchezza economica, a condizione che non sia disponibile per coprire le spese."In termini concreti, ciò significa in pratica: gli investimenti per i bambini dovrebbero generare un rendimento ragionevole nel mercato attuale e allo stesso tempo presentare un rischio basso. Inoltre, i genitori non sono autorizzati a utilizzare i conti di risparmio dei bambini liberamente e a volontà.

Da un lato, per quanto chiaro possa sembrare, dall’altro, i giudizi in pratica sono contraddittori per la gente comune. Una causa intentata presso la Corte Federale di Giustizia a Karlsruhe nel 2004 ha coinvolto una coppia di genitori che volevano trasferire l’investimento più gli interessi sul proprio conto alla fine della durata di un investimento in nome dei bambini. Tuttavia, la banca ha rifiutato di effettuare questo trasferimento perché sospettava l’abuso dei poteri di rappresentanza dei genitori (restituzione del denaro nonostante la donazione ai bambini che era già avvenuta). Il BGH ha stabilito qui che la banca ha dovuto restituire l’importo, dal momento che un dono ai bambini non era ancora stato dimostrato dall’investimento finanziario a loro nome (Numero di causa XI ZR 220/03). I genitori sono stati nuovamente liberi di disporre dell’investimento più gli interessi, sebbene la questione fiscale non sia stata chiarita in questa sentenza. La sentenza del tribunale regionale superiore della Saarland dà un’impressione leggermente diversa Caso numero 4 U 8/07 – 2 a. Qui, una figlia ha chiesto il deposito di tempo che suo padre aveva messo in suo nome anni prima e aveva ragione. Secondo i giudici, un investimento fatto a nome del minore viene automaticamente trasferito in suo possesso. Anche qui la questione del diritto tributario è stata esclusa.

La confusione sembra essere perfetta, ma solo per quanto riguarda la questione materiale della legge, cioè a chi appartiene effettivamente il denaro dopo l’investimento: il bambino o i genitori. D’altra parte, è indiscusso che gli assegni esentasse del minore possono essere utilizzati in modo credibile solo se le attività sono state trasferite ai minori come parte di un dono e le plusvalenze sono utilizzate anche a beneficio e beneficio dei minori. Questo può essere letto z. B. in due sentenze del Tribunale fiscale federale (vedi Caso numero VIII R 19/98 e VIII R 42/01). Ti consigliamo quindi di stipulare un contratto di regalo informale per un investimento in nome dei bambini, in particolare per importi maggiori, e di farlo firmare da tutti i soggetti coinvolti (genitori e figlio). Quindi c’è chiarezza sia con l’ufficio delle imposte che all’interno della famiglia sulle opzioni di accesso dei genitori, che dovrebbero sempre agire correttamente a beneficio del minore e non nel proprio interesse (consumatore).

I genitori dovrebbero anche notare che non appena il bambino ha compiuto 18 anni, in qualità di rappresentante legale registrato, perde il diritto di disporre sui conti di deposito giornalieri ea tempo determinato dei minori. Quando il bambino raggiunge la maggiore età, la banca cambia anche l’accesso al conto in modo che i bambini possano utilizzare liberamente il proprio credito. Un punto importante quando si investe nel nome dei bambini, indipendentemente dal fatto che sia finalizzato al risparmio fiscale o alla disposizione per la prole, è l’esistenza della fiducia. Dopo tutto, dopo i 18 anni, è possibile disporre del saldo del conto solo con l’autorizzazione del bambino.

Si consiglia inoltre cautela se i propri figli sono coperti gratuitamente dall’assicurazione sanitaria obbligatoria dei genitori. Perché possono rimanere un membro gratuitamente solo se il loro reddito (incluso il reddito da capitale / interessi) non supera l’importo di 395 EUR (450 EUR per l’occupazione marginale). Il reddito da interessi dei bambini dovrebbe pertanto essere mantenuto sotto il segno di 5.541 EUR (395 x 12 mesi + 801 EUR somma forfettaria) durante l’anno. Questa limitazione non si applica ai bambini assicurati privatamente. Se un bambino supera il punteggio di 5.541 EUR, deve essere contro uno contributo minimo di 137,33 EUR (più qualsiasi contributo all’assicurazione di assistenza a lungo termine, se applicabile), legalmente o alla tariffa del rispettivo fornitore.

Trova l’investimento giusto per i bambini

Se i blocchi inciampanti menzionati nella sezione precedente sono stati superati o semplicemente non rappresentano un problema, non c’è nulla che ostacoli il sistema ai propri figli e quindi possibili risparmi fiscali. I conti di risparmio e di investimento classici a basso rischio sono certamente di interesse primario come investimenti per i minori, dal momento che l’assicurazione sui depositi obbligatoria. In passato, il libretto di risparmio era la prima scelta, ma oggi raramente ha senso a causa dei bassi tassi di interesse. D’altra parte, di solito si ottengono rendimenti migliori dai conti overnight e depositi fissi, come quelli utilizzati dagli adulti in misura crescente. Sfortunatamente, molte banche offrono agli adulti i loro conti di investimento di maggiore interesse, per cui i minori vengono spesso esclusi. Il libretto di risparmio classico, il conto studenti, il conto in contanti o il conto della patente di guida sono sempre disponibili per i minori, ma raramente offrono tassi di interesse realmente competitivi. In definitiva, vale quindi la ricerca un po ‘più lunga di una banca che offre anche i suoi prodotti standard per i bambini. Puoi scoprire quali banche appartengono ai nostri confronti. Nel Tavolo per soldi durante la notte sono z. B. Tutte le offerte per bambini sono contrassegnate da un simbolo di famiglia verde (ad es RaboDirect, ING-DiBa eYapi Kredi Bank). il Confronto per depositi a tempo d’altra parte, mostra nella vista di dettaglio un segno di spunta verde accanto a "Apertura del conto per i bambini" se i minori sono ammessi o meno.

Apertura del conto per minori: requisiti & prova

Oltre alle cure ben note per il bambino (cura personale), l’assistenza ai genitori ai sensi della sezione 1626 del codice civile tedesco (BGB) comprende anche l’assistenza alla proprietà. Ciò include la percezione degli interessi finanziari del bambino da parte dei genitori, in particolare la conservazione dei beni in relazione a un investimento conservativo. Per questo motivo, i genitori rimangono autorizzati a disporre di tutti gli account fino al compimento dei 18 anni del bambino, indipendentemente dal fatto che il bambino abbia una capacità giuridica limitata (dal 7 ° compleanno a prima del 18 ° compleanno) o che non sia ancora legalmente competente (prima del 7 ° compleanno).

Secondo la legge sul riciclaggio di denaro, tutte le banche in Germania sono obbligate a identificare chiaramente l’identità del titolare del conto e di eventuali soggetti autorizzati. Questo vale anche per i due genitori. La maggior parte delle banche dirette utilizza la procedura Postident per questo, in cui le persone interessate nell’ufficio postale sono identificate tramite documento di identità o passaporto. A seconda della situazione di affidamento, è necessario fornire ulteriori prove per i conti dei figli, in modo che l’intero processo sia spesso un po ‘più complesso rispetto agli adulti.

Sfortunatamente, i documenti che sono specificamente richiesti per aprire un conto variano da banca a banca, quindi ti consigliamo di verificare nuovamente con la hotline i documenti necessari. In passato, molti utenti a volte avevano lunghi ritardi e relativi disagi all’apertura di un account, perché non era chiaro quali documenti dovevano essere effettivamente inviati. Soprattutto con genitori divorziati o separati, le cose possono rapidamente diventare un po ‘più complesse. Al contrario, i genitori sposati di solito hanno bisogno solo del certificato di nascita del figlio e del certificato di matrimonio. Inoltre, entrambi i genitori devono anche utilizzare la procedura Postident per legittimarsi. Lo stesso vale per il bambino se ha almeno 16 anni. Altrimenti, il certificato di nascita è di solito sufficiente per legittimare il minore.

Caso speciale di apertura di un conto tramite una terza parte (ad esempio nonni)

Vuoi z. Ad esempio, se i nonni aprono un conto assegni durante la notte per il loro nipote minore in suo nome, la questione diventa ancora più difficile, spesso persino impossibile. Quindi nonna e nonno devono presentare il certificato di nascita del nipote (spesso anche nell’originale) per l’apertura del conto e convincere i genitori a firmare la domanda di conto, dal momento che sono anche inseriti come persone autorizzate in questa costellazione. In pratica, ciò significa che entrambi i genitori devono sottoporsi al processo di autenticazione (ad es. Tramite Postident). Tuttavia, alcune banche (sfortunatamente soprattutto quelle con condizioni particolarmente interessanti) non consentono a terzi di aprire un conto, in modo che molti nonni o sponsor alla fine abbiano solo la strada per le casse di risparmio locali, certamente non la migliore alternativa dal punto di vista dei rendimenti. Nel complesso, pertanto, ti consigliamo di affrontare i risparmi per terzi nei tuoi account e ad es. B. Inserire il nipote come beneficiario (se la banca lo consente) o trasferire le attività finanziarie come parte dell’eredità.

La nostra conclusione sugli investimenti per i bambini

In particolare, con maggiori somme di denaro, può avere senso investire in nome del proprio figlio, soprattutto se i genitori vogliono comunque trasferire gran parte delle attività finanziarie alla prole. Con oltre 9000 EUR all’anno, i minori hanno ciascuno generose indennità che possono essere utilizzate per investire e, in definitiva, per risparmiare le tasse. Ma attenzione, il denaro dovrebbe effettivamente essere trasferito ai bambini come parte di un regalo (attualmente 400.000 euro per genitore è esente da imposte ogni 10 anni) e idealmente un contratto di regalo informale e quindi investito a loro vantaggio. Solo così l’ufficio delle imposte parteciperà a lungo termine a questo modello di risparmio fiscale.

I genitori dovrebbero anche fare attenzione se i loro figli sono inclusi gratuitamente nell’assicurazione sanitaria obbligatoria. In questo caso, il reddito annuo da investimenti deve essere mantenuto sotto il segno di 5.541 EUR per non dover versare contributi aggiuntivi all’assicurazione sanitaria. Se questi punti sono spuntati, il risparmio fiscale alla fine ostacola solo l’apertura del conto. Al momento, gli investimenti conservatori classici sono probabilmente i più adatti giorno- e conti di deposito, poiché il ritorno qui non è esaltante, la sicurezza è piuttosto elevata.

Sfortunatamente, l’apertura di conti per minori / bambini è spesso un po ‘più complessa del normale, motivo per cui ti consigliamo di verificare nuovamente con la rispettiva banca in anticipo le prove necessarie per evitare ritardi. Ma una volta aperto l’account, i genitori possono aspettarsi un ottimo risparmio fiscale ogni anno. sopra Inoltre, i bambini non si lamenteranno certo di un certo cuscino per l’allenamento, lo studio o forse anche il primo appartamento.

Ulteriori collegamenti:

Commenta e vota questo articolo

Hai domande su questo articolo? Cosa pensi sia particolarmente buono, cosa forse è piuttosto cattivo? Cosa dovremmo fare di meglio?? Per favore scrivici la tua opinione qui. Siamo sempre felici di ricevere il tuo feedback.

ARTICOLI CORRELATI

-

Investimenti finanziari per i bambini: anche i bambini pagano le tasse

Investimento finanziario per i bambini Ciucci, zainetti e piani di risparmio Se un deposito o un conto è intestato al bambino, i genitori hanno un vantaggio: risparmi…

-

Investimenti finanziari per i bambini: trova il giusto fondo azionario

Strumento della settimana Il giusto fondo azionario per figli e nipoti Quando si tratta di investire in titoli per figli e nipoti, i risparmiatori tedeschi tendono ad essere più…

-

Non giocare con i bambini sporchi

Già nel 1965, il cantautore tedesco Franz Josef Degenhardt portò la disperata ricerca della canzone "Non giocare con i bambini sporchi"…

-

Confronto dei test sui passeggini gemelli nel gennaio 2020

La ricerca di un passeggino gemellare adatto spesso non è facile come previsto. Ecco perché i nostri esperti ne hanno diversi…