Pensione Riester L’indennità più elevata risulta essere un numero aereo

Lo stato è finalmente generoso: invece di 154 euro, in futuro pagherà ai risparmiatori 175 euro. Ma la maggior parte sono felici troppo presto. Questo ti porta poco. Per essere precisi: niente.

- Condividi l’articolo di:

- Condividi l’articolo di:

le pensioni medie

Secondo gli ultimi dati dell’assicurazione pensionistica tedesca, alla fine del 2014 gli uomini hanno ricevuto una pensione media di 1013 EUR. Le donne, compresa la pensione di reversibilità, devono accontentarsi di una media di 762 euro al mese.

gonfiarsi: Assicurazione pensionistica tedesca; dbb, da aprile 2016

Berlino est con il più alto, Berlino ovest con le pensioni più basse

L’importo della pensione varia tra gli stati federali. Gli uomini a Berlino Est possono aspettarsi la pensione media più alta a € 1147. A Berlino Ovest, invece, è il più basso con 980 euro.

I pensionati maschi stanno attualmente ottenendo:

nel Baden-Württemberg una media di 1107 euro al mese

in Baviera una media di 1031 euro al mese

a Berlino (Ovest) una media di 980 euro al mese

a Berlino (Est) una media di 1147 euro al mese

nel Brandeburgo una media di 1078 euro al mese

a Brema una media di 1040 euro al mese

ad Amburgo in media 1071 euro al mese

in Assia una media di 1084 euro al mese

nel Meclemburgo-Pomerania Anteriore una media di 1027 euro al mese

in Bassa Sassonia una media di 1051 euro al mese

nella Renania settentrionale-Vestfalia in media 1127 euro al mese

in Saarland una media di 1115 euro al mese

in Sassonia-Anhalt una media di 1069 euro al mese

in Sassonia una media di 1098 euro al mese

nello Schleswig-Holstein una media di 1061 euro al mese

in Turingia una media di 1064 euro al mese

Donne con pensioni significativamente inferiori

Le donne in pensione ottengono un buon terzo in meno rispetto agli uomini. Ottengono anche la paga più alta a Berlino Est con una media di 1051 euro. Il minimo ottengono con 696 euro in Renania-Palatinato.

Secondo l’assicurazione pensionistica tedesca, le donne ricevono una pensione di reversibilità che comprende:

nel Baden-Württemberg una media di 772 euro al mese

in Baviera una media di 736 euro al mese

a Berlino (Ovest) una media di 861 euro al mese

a Berlino (Est) una media di 1051 euro al mese

nel Brandeburgo una media di 975 euro al mese

a Brema in media 771 euro al mese

ad Amburgo in media 848 euro al mese

in Assia una media di 760 euro al mese

nel Meclemburgo-Pomerania Anteriore una media di 950 euro al mese

in Bassa Sassonia una media di 727 euro al mese

nella Renania settentrionale-Vestfalia in media 749 euro al mese

in Saarland una media di 699 euro al mese

in Sassonia-Anhalt una media di 964 euro al mese

in Sassonia una media di 983 euro al mese

nello Schleswig-Holstein una media di 744 euro al mese

in Turingia una media di 968 euro al mese

Pensioni ufficiali significativamente più alte

I dipendenti pubblici stanno molto meglio in età avanzata. In Germania attualmente ricevete una pensione lorda media di 2730 EUR. Rispetto al 2000, si tratta di un aumento di quasi il 27 percento.

Tuttavia, la quantità di pensioni oscilla tra gli stati federali. Mentre nel 2015 un funzionario dell’Assia ha ricevuto una pensione media di EUR 3.150 in pensione, in Sassonia-Anhalt era solo EUR 1,40.

Rispetto ai funzionari federali, i funzionari statali stanno ancora bene. In media, attualmente hanno una pensione di 2970 euro. Nel governo federale sono solo 2340 euro.

aumento della pensione

Rispetto alle pensioni, le pensioni normali sono aumentate significativamente meno tra il 2000 e il 2014. Sono cresciuti solo del 15,3 per cento.

Riserve del fondo pensione

L’assicurazione pensionistica tedesca ha un ricco cuscino finanziario. Secondo l’assicurazione pensionistica tedesca, la cosiddetta riserva di sostenibilità alla fine del 2014 era esattamente di 35 miliardi di euro. Sono circa tre miliardi di euro più di uno Un anno prima. Matematicamente, il cuscino finanziario è sufficiente per pagare quasi due spese mensili.

Di seguito una panoramica di quali pensioni tedesche possono attualmente aspettarsi in media:

Deviazioni dal pensionato standard

Chiunque abbia lavorato nei vecchi stati federali per 45 anni e guadagnato il salario medio riceverà € 1.314 al mese.

Dopo 40 anni di lavoro, il pagamento mensile è ridotto a 1168 euro. Chiunque avesse solo 35 anni nel lavoro ottiene 1022 euro.

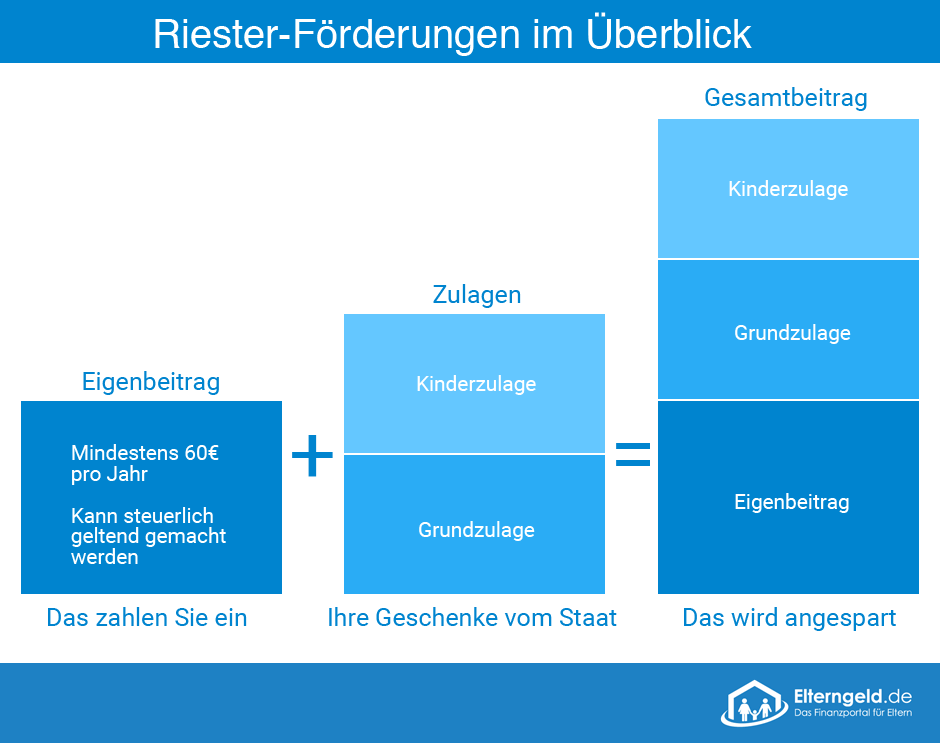

Le vendite possono sfregarsi le mani. Se l’indennità di Riester aumenta da 154 a 175 euro all’inizio del 2018, l’agente di Riester ha un ulteriore punto vendita. Questo aumento contenuto nella nuova legge sul rafforzamento delle pensioni aziendali – il Consiglio federale ha approvato la legge venerdì – dovrebbe aumentare la vendita paralizzante di Riester: dopo tutto, lo stato sta ora dando ai risparmiatori ancora più denaro, si sentirà. L’unico problema è: il messaggio pubblicitario è fuorviante. La maggior parte dei risparmiatori di Riester non beneficia affatto dell’indennità più elevata.

Per capirlo, devi comprendere le caratteristiche di base della previdenza sponsorizzata dallo stato alla Riester. Tutti gli assicurati obbligatori nell’assicurazione pensionistica hanno diritto al sussidio, ma anche i dipendenti pubblici – per nominare solo i due più grandi gruppi di persone. Se i risparmiatori di questi gruppi versano nel contratto almeno il quattro percento delle entrate lorde dell’anno precedente con i propri contributi e le indennità statali (ma un massimo di 2100 euro), hanno diritto al finanziamento statale completo.

Questo sussidio statale è simile al seguente: lo stato concede denaro diretto, precedentemente 154 euro per risparmiatore, in futuro 175 euro all’anno. Per i figli, i genitori hanno diritto a assegni extra, che solo un genitore riceve. L’importo dell’assegno per figlio a carico è di 300 euro o, se quello Il bambino nato prima del 2008 costa 185 euro. L’assegno per figli a carico continua a sussistere fino a quando sussiste il diritto all’assegno per figli a carico.

Regime pensionistico aziendale Ecco come si presenta la pensione di prossima generazione

Le indennità erano sin dall’inizio un ottimo messaggio pubblicitario per le vendite finanziarie. Perché un "dono in denaro" dello stato – chi dovrebbe rifiutarlo??

Oltre alle indennità, esiste anche un incentivo fiscale. I contributi versati nel contratto Riester non sono soggetti all’imposta sul reddito, pertanto possono essere versati dal reddito lordo. Chiunque dichiari i contributi nella propria dichiarazione dei redditi sarà quindi rimborsato per l’imposta pagata. Ma attenzione, non viene rimborsata l’intera imposta aritmetica, ovvero la somma dei contributi moltiplicata per l’aliquota fiscale personale. Invece, le indennità già versate vengono detratte dal beneficio fiscale calcolato. Solo se si riscontra un beneficio fiscale più elevato, il contribuente ottiene realmente il rimborso.

Ciò che impedisce ai lavoratori di fornire più servizi privati

Il sei percento degli intervistati ha dichiarato che l’argomento della fornitura privata è stato sottovalutato.

L’8% degli intervistati ha dichiarato di preferire il consumo alla fornitura privata.

L’8% degli intervistati ha dichiarato di essere stato dimesso dalla pensione.

La mancanza di tempo è uno dei problemi principali per il nove percento.

L’11% degli intervistati non ha conoscenza o le informazioni necessarie sull’argomento.

La mancanza di sostegno del governo è un problema per il 21 percento degli intervistati.

Il reddito e la ricchezza troppo bassi sono un problema per il 57 percento degli intervistati.

Un esempio numerico mostra l’effetto: un risparmiatore di Riester, 45 anni, senza figli e con un reddito imponibile di 52.500 euro all’anno, ha pagato un totale di 2100 euro all’anno nel contratto. Lo stato ha sovvenzionato un assegno di base di 154 euro. Impostiamo l’aliquota fiscale su ogni euro di reddito aggiuntivo (chiamato anche aliquota marginale) al 40 percento. Il risparmiatore risparmia anche così tante tasse se qualcosa viene dedotto dal reddito imponibile. Il risparmio fiscale aritmetico qui è del 40 percento di 2100 euro, cioè 840 euro. Ma poiché il risparmiatore ha già ricevuto 154 euro come indennità, vengono detratti. La linea di fondo è che recupera solo 686 euro attraverso la dichiarazione dei redditi (840 euro meno 154 euro).

Piccolo vantaggio con i bambini

Le indennità sono quindi irrilevanti per la maggior parte delle persone normali o con un reddito elevato. Ogni indennità aggiuntiva in euro è inferiore di un euro per il beneficio fiscale. Sembra diverso solo con diversi bambini. Se il risparmiatore nell’esempio fosse sposato e il reddito comune fosse altrettanto elevato di quello del risparmiatore singolo, ovvero 52.500 euro, l’aliquota fiscale marginale della coppia scenderebbe a circa il 30 percento. Il vantaggio fiscale aritmetico ammonta quindi solo a 630 euro. Se anche il risparmiatore avesse avuto due figli, l’indennità totale sarebbe di 754 euro, ora superiore al beneficio fiscale di soli 630 euro. Pertanto, non avrebbe recuperato nulla per i suoi contributi Riester attraverso la dichiarazione dei redditi, ma dovrebbe mantenere le indennità. Questo risparmiatore trarrebbe quindi beneficio dall’aumento all’inizio del 2018, invece di € 754 riceverà quindi € 775 dallo stato in futuro.

Informato male

I tedeschi acquistano auto, computer, elettrodomestici da cucina e vanno in viaggio. Numerose recensioni vengono spesso lette prima dell’acquisto. Tuttavia, quando si tratta di assicurazioni e prestazioni proprie, le cose sembrano diverse. Informazioni sufficienti sono importanti per evitare errori costosi.

Fonte: Institut GenerationenBeratung IGB

Disposizione incompleta

Le parti individuali e importanti della prestazione di vecchiaia sono spesso dimenticate. Questi includono:

1) procura individuale

3) Chiarimento delle finanze in caso di cure

Il consigliere sbagliato

“Includere amici, familiari e conoscenti in tutte le questioni pensionistiche è importante e rafforza il legame tra loro. Ma basarsi esclusivamente sui loro consigli sarebbe fatale ", afferma Margit Winkler dell’Istituto Generations Beratung. Perché solo i consulenti finanziari qualificati potrebbero essere ritenuti responsabili. Siete tenuti a documentare tutti i prodotti assicurativi e pensionistici discussi.

La prevenzione non è sempre una precauzione

Ognuno dovrebbe adattare i propri piani pensionistici alle proprie esigenze, i consigli generali di consulenti o amici sono generalmente di scarsa utilità. A seconda della situazione familiare, possono essere importanti altre prestazioni assicurative e pensionistiche. “Soprattutto in situazioni di patchwork o nel caso di coniugi, nella disposizione si applicano altre regole del gioco", dice Winkler.

Pecora nera

Pertanto, è necessaria cautela nella scelta del consulente, ci sono pecore nere in movimento nel settore. Se un consulente non risponde alla situazione personale o elogia in particolare un determinato prodotto, i clienti dovrebbero prestare attenzione.

Informa la conversazione

Se si desidera evitare errori nel corso di consigli errati, è necessario informarsi in anticipo. Migliore è il cliente informato nella consultazione, prima può smascherare i cattivi consulenti.

patchwork di precauzione

Il consulente Winkler mette in guardia dal concludere troppi contratti con molti consulenti diversi. Alla fine, l’assicurato ha minacciato di perdere la cognizione di ciò che era meglio, una soluzione olistica adattata alla situazione individuale.

Un aumento delle indennità pertanto avvantaggia soprattutto I lavoratori a basso reddito (per i quali il vantaggio fiscale calcolato è ridotto a causa della loro aliquota fiscale ridotta) e i lavoratori a reddito normale con più di un figlio (solo allora la somma delle indennità supera il loro vantaggio fiscale calcolato). Secondo i dati dell’Ufficio federale di statistica nel 2013, il 42 percento delle famiglie in Germania ha un solo figlio, un altro 42 percento ha due figli e solo il 15 percento ha tre o più figli. Questo da solo mostra che un’ampia percentuale di risparmiatori non beneficerà dell’indennità più elevata.

Hai quindi il vantaggio fiscale. Ma vale anche una seconda occhiata. Perché se guardi solo alla fase di deposito della pensione Riester, verrai ingannato. Sfortunatamente, questa è la regola, ad esempio nei colloqui sulle vendite, in cui ai consulenti piace calcolare i tassi di finanziamento ("Senti, non paghi tu stesso il 40 percento dei tuoi contributi? Dove altro puoi trovarlo??"). Tali consulenti non forniscono informazioni complete né neutrali. La verità è che la controparte del finanziamento statale nella fase di deposito è uno svantaggio principale della pensione Riester in termini di erogazione: la pensione Riester deve essere tassata al 100%. Naturalmente, ciò non significa che lo stato ne trattiene il 100 percento, ma che l’aliquota fiscale personale si applica al pagamento completo.

ARTICOLI CORRELATI

-

Cosa cambia nel 2018: queste leggi sono entrate in vigore il 1

Sono entrate in vigore nuove leggi Ciclisti, pensionati, famiglie: è stato diverso dal nuovo anno. Alla fine dell’anno, sono nate numerose innovazioni ben intenzionate…

-

Tabella di assegni familiari 2018

Gli assegni familiari offrono un valido contributo alla riduzione finanziaria dei genitori: l’importo delle indennità corrispondenti e dei relativi…

-

Schwabing-west 2017: questo porta il nuovo anno nel trimestre, schwabing-west

Cosa porterà il nuovo anno al distretto nel 2017 Schwabing-West: Decide >Aggiornato: 02/01/17 10:20 Monaco di Baviera – Le prospettive del distretto creativo,…

-

Pensione Riester: solo nel 2020 avrà davvero senso!

Vantaggi e svantaggi a colpo d’occhio e se ti ripaga davvero…